İşletmenin nakit akışları hakkındaki bilgiler, finansal tablo kullanıcılarının işletmenin nakit ve nakit benzerlerini yaratma kabiliyetini ve bu nakit akışlarını kullanma ihtiyaçlarını değerlendirmesi için bir esas teşkil etmesi açısından faydalıdır. Finansal tablo kullanıcılarının aldığı ekonomik kararlar, işletmenin nakit ve nakit benzerlerini yaratma kabiliyetinin ve bunların yaratılma zamanının ve kesinliğinin değerlendirilmesini gerektirir.

İşletmenin nakit akışları hakkındaki bilgiler, finansal tablo kullanıcılarının işletmenin nakit ve nakit benzerlerini yaratma kabiliyetini ve bu nakit akışlarını kullanma ihtiyaçlarını değerlendirmesi için bir esas teşkil etmesi açısından faydalıdır. Finansal tablo kullanıcılarının aldığı ekonomik kararlar, işletmenin nakit ve nakit benzerlerini yaratma kabiliyetinin ve bunların yaratılma zamanının ve kesinliğinin değerlendirilmesini gerektirir.

Nakit akış tablosunun amacı döneme ilişkin nakit akışlarını esas, yatırım ve finansman faaliyetlerinden kaynaklanan nakit akışları olarak sınıflandıran bir nakit akış tablosu aracılığıyla, işletmenin nakit ve nakit benzerlerinde meydana gelen tarihi değişimler hakkında bilgi sunulmasını sağlamaktır.

Nakit akış tablosunu finansal durum tablosundan ve kar veya zarar tablosundan ayıran husus “nakit esaslı” olmasıdır. Diğer finansal tablolar tahakkuk esasına göre hazırlanır ve sunulurlar.

Nakit akış tablosu faaliyet sınıflandırması

Esas faaliyetler

Esas faaliyetlerden nakit akışları, öncelikli olarak işletmenin hasılat yaratan ana faaliyetlerinden elde edilir. Dolayısıyla bu nakit akışları genellikle, kâr veya zararın belirlenmesine dâhil edilen işlem ve diğer olaylar sonucunda ortaya çıkar. Esas faaliyetlerden kaynaklanan nakit akışlarına örnek olarak aşağıdakiler verilebilir:

- Hasılat ve ticari alacaklardan kaynaklanan nakit girişleri

- Maliyet ve ticari borçlardan kaynaklanan nakit çıkışları

- Vergi ödemelerinden kaynaklanan nakit çıkışları

- Finansal gelir ve giderlerden nakit girişleri ve çıkışları

- Diğer faaliyetlerden nakit girişleri ve çıkışları

Yatırım faaliyetleri

Yatırım faaliyetlerinden kaynaklanan nakit akışları, işletmeye nakit yaratacak varlıkları yapılan yatırımlar ile bunlardan sağlanan nakitleri gösterir. Yatırım faaliyetlerine örnek olarak aşağıdaki faaliyetler sayılabilir;

- Maddi ve maddi olmayan duran varlıklar ile diğer uzun vadeli varlıkların edinimi için yapılan nakit ödemeler

- Maddi ve maddi olmayan duran varlıklar ile diğer uzun vadeli varlıkların satışından elde edilen nakit tahsilatlar

- Diğer işletmelerin özkaynak veya borçlanma araçlarını ve iş ortaklıklarındaki payları edinmek için yapılan nakit ödemeler

- Diğer işletmelerin özkaynak veya borçlanma araçlarının ve iş ortaklıklarındaki payların satışından elde edilen nakit tahsilatlar

- İşletmeler tarafından üçüncü kişilere verilen avans ve borçlara ilişkin nakit akışları (Finansal kurumların yaptıkları işlemler hariç)

Finansman faaliyetleri

Finansman faaliyetlerinden kaynaklanan nakit akışları finans kuruluşları, işletmenin ortakları, işletmenin ilişkili taraflarınca sağlanan nakitleri ya da bunlara yapılan ödemeleri gösterir. İşletmeler finansman ihtiyaçlarını finans kuruluşlarından sağladıkları gibi işletmenin ilişkili taraflarından da (ticari olmayan borç alacak ilişkisi) temin edebilir. İşletmenin ilişkili taraflarından sağlanan, ticari olmayan borç alacak ilişkisi de özü itibariyle bir finansman faaliyetidir ve bunlardan sağlanan nakit akışlarının bu bölümde gösterilmesi gerekir. Finansman faaliyetlerine örnek olarak aşağıdaki faaliyetler sayılabilir.

- Pay veya diğer özkaynak araçlarının ihracından elde edilen nakit girişleri

- İşletmenin kendi paylarını edinmek veya itfa etmek için ortaklarına yaptığı nakit ödemeler

- Borç senedi, bono ve tahvil ihracından, alınan kredi ve ipotekli kredilerden ve diğer kısa ve uzun vadeli borçlanmalardan elde edilen nakit girişleri

- Borçlanılan tutarlara ilişkin nakit geri ödemeler ve finansal kiralamayla ilgili mevcut yükümlülük tutarını azaltmak amacıyla kiracı tarafından yapılan nakit ödemeler

Nakit akış tablosu sunum yöntemleri

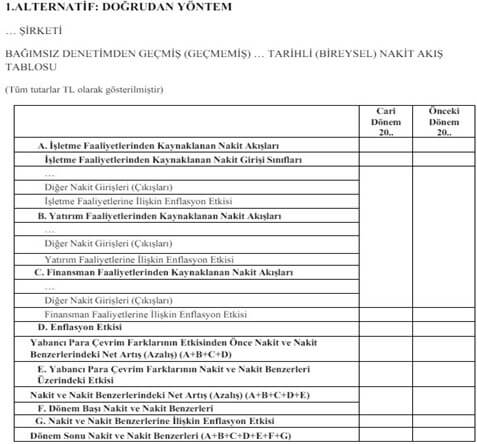

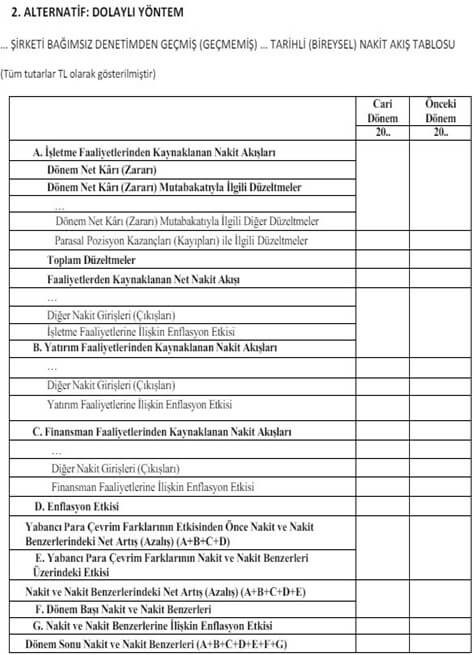

Nakit akış tablosu “Dolaysız Model” (Direkt Model) ve “Dolaylı Model” (Endirekt Model) olarak iki türlüdür. İşletmeler her iki yönteme göre de nakit akış tablolarını hazırlayabilirler.

Dolaysız Model (Direkt Model); Brüt nakit girişleri ve brüt nakit çıkışlarına ait ana grupların belirtildiği modeldir.

Dolaylı Model (Endirekt Model); Net kar/zararın, gayri nakdi işlemlerin, geçmiş veya gelecek işlemlerle ilgili nakit giriş veya çıkışları tahakkuklarının veya ertelemelerinin ve yatırım veya finansman faaliyetleriyle ilgili nakit akışlarına ilişkin gelir veya gider kalemlerinin etkilerine göre düzeltildiği modeldir.

İki yöntem arasındaki fark esas faaliyetlerin gösterimine ilişkin olarak ortaya çıkıyor. Dolaysız model işletmenin gelecekteki nakit akışlarına ilişkin olarak bilgiler verirken dolaylı modelde bu mümkün olmuyor.

Nakit akış tablosunun hazırlanışı

Nakit akış tablosu aşağıdaki sıralama ve işlemler takip edilerek hazırlanır;

- İşletmenin finansal durum tablosu işletme faaliyetlerine ilişkin performans göstergesi haline dönüştürülür. Bu dönüştürme dönem başı ve dönem sonu arasındaki değişimi bularak yapılır.

İşletme varlıklarındaki dönem başı ve dönem sonu değerleri arasında olumlu farklar nakit girişlerini olumsuz farklar ise nakit çıkışlarını gösterir.

İşletme yükümlülüklerindeki dönem sonu ve dönem başı değerleri arasındaki olumlu farklar nakit girişlerini, olumsuz farklar ise nakit çıkışlarını gösterir.

- Kapsamlı gelir tablosunun işletme faaliyetlerine ilişkin bir performans göstergesi olmasından dolayı herhangi bir dönüştürme yapılmaz.

- Aynı türe dönüştürülen finansal tablo kalemleri faaliyetlere göre sınıflandırılır.

- İşletme faaliyetleri

- Yatırım faaliyetleri

- Finansman faaliyetleri

TMS 29 ile BOBİ FRS Bölüm 25’te nakit akış tablosu yaklaşımları

TMS 29 ile BOBİ FRS Bölüm 25’te nakit akış tablosunda yer alan tüm kalemlerin raporlama dönemi sonundaki cari değeriyle ifade edileceği belirtiliyor. Ancak TFRS ile BOBİ FRS’nin dayandığı Uluslararası Finansal Raporlama Standartları ile uluslararası muhasebe literatüründe bu konuyla ilgili ayrıntılı rehberlik bulunmuyor. Bununla birlikte, TMS 29 ile BOBİ FRS uyarınca nakit akış tablosundaki çoğu kalemin enflasyonun etkilerine göre düzeltilmesi, fiili nakit akışlarının, nakit akış tablosunda sunulan tutarlardan farklılaşmasına neden olabiliyor. Parasal pozisyon kazanç veya kayıplarının nakit akış tablosunda nasıl gösterileceğine dair muhasebe standartlarında ayrıntılı hükümler bulunmuyor. Bu nedenle bu bölümde uygulamada parasal pozisyon kazanç ya da kayıplarının sunulmasına ilişkin olarak benimsenen üç yaklaşıma yer veriliyor.

Bu yaklaşımlar aşağıdaki gibidir:

- Enflasyonun işletme, yatırım ve finansman faaliyetlerinden kaynaklanan nakit akışları üzerindeki etkisinin bu faaliyetlerin her biri için ayrı ayrı sunulması ile nakit ve nakit benzerlerine ilişkin enflasyon etkisinin ayrı bir kalem olarak sunulması.

- Nakit ve nakit benzerleri üzerindeki parasal kazanç veya kaybın ve enflasyonun işletme, yatırım ve finansman faaliyetlerinden kaynaklanan nakit akışlarına etkisinin tek bir tutar olarak sunulması.

- Enflasyonun işletme, yatırım ve finansman faaliyetlerinden kaynaklanan nakit akışları üzerindeki etkisinin ilgili kaleme atfedilmesi ve nakit ve nakit benzerlerine ilişkin enflasyon etkisinin ayrı olarak sunulması.

Yapılan güncelleme kapsamında nakit akış tablosundaki değişiklikleri şöyle sıralayabiliriz. Doğrudan yönteme göre hazırlanan konsolide ve münferit nakit akış tablolarına:

- İşletme Faaliyetlerine İlişkin Enflasyon Etkisi

- Yatırım Faaliyetlerine İlişkin Enflasyon Etkisi

- Finansman Faaliyetlerine İlişkin Enflasyon Etkisi

- Enflasyon Etkisi

- Nakit ve Nakit Benzerlerine İlişkin Enflasyon Etki

Dolaylı yönteme göre hazırlanan konsolide ve münferit nakit akış tablolarına:

- Parasal Pozisyon Kazançları (Kayıpları) İle İlgili Düzeltmeler

- İşletme Faaliyetlerine İlişkin Enflasyon Etkisi

- Yatırım Faaliyetlerine İlişkin Enflasyon Etkisi

- Finansman Faaliyetlerine İlişkin Enflasyon Etkisi

- Enflasyon Etkisi

- Nakit ve Nakit Benzerlerine İlişkin Enflasyon Etkisi